жқҝеқ—|вҖңд»·ж јеҸҚеҮ»жҲҳвҖқе…Ёйқўжү“е“ҚпјҒвҖңж¶Ёд»·еҮҪвҖқжӯӨиө·еҪјдјҸпјҢеҺӮе•Ҷй—ЁеҸЈжҺ’иө·й•ҝйҫҷпјҢж°ҙжіҘжқҝеқ—жӮ„然еҗҜеҠЁ

д»·ж јдёӢи·Ңи§Ғеә• пјҢ еҸ еҠ дёӢжёёйңҖжұӮеӣһжҡ– пјҢ ж°ҙжіҘеҺӮе•ҶиҰҒејҖе§Ӣж¶Ёд»·еҸҚеҮ»дәҶ гҖӮ

ж°ҙжіҘзҡ„вҖңд»·ж јеҸҚеҮ»жҲҳвҖқжү“е“Қ

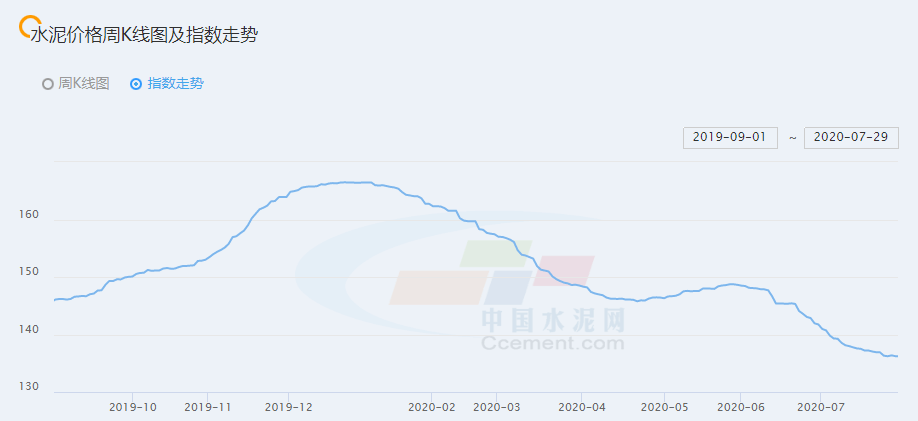

иҝ‘ж—Ҙ пјҢ ж°ҙжіҘд»·ж јиҝҺжқҘеҸҚеј№ пјҢ йҡҸзқҖдҫӣйңҖйҖҶиҪ¬ пјҢ ж°ҙжіҘд»·ж јд№ҹз»ҲдәҺжӯўи·ҢеӣһеҚҮ гҖӮ жІіеҚ—гҖҒиҙөе·һгҖҒй•ҝдёүи§’зҡ„ж°ҙжіҘдјҒдёҡзҺҮе…ҲеҸ‘иө·вҖңеҸҚеҮ»жҲҳвҖқ пјҢ ж°ҙжіҘжҲҗдәӨд»·ж јйӣҶдҪ“дёҠж¶Ё пјҢ йғЁеҲҶең°еҢәж°ҙжіҘеёӮеңәеҮәзҺ°дәҶвҖңд№°ж¶ЁдёҚи·ҢвҖқзҡ„жғ…еҶө гҖӮ ж №жҚ®жҠҘйҒ“пјҢ йғЁеҲҶж°ҙжіҘдјҒдёҡй—ЁеҸЈеҸҲжҺ’иө·дәҶй•ҝйҫҷ гҖӮ

йҡҸзқҖж°ҙжіҘд»·ж јеҮәзҺ°еӣһеҚҮзҡ„еҠҝеӨҙ пјҢ еҗ„ең°ж°ҙжіҘдҫӣеә”е•Ҷзә·зә·зҘӯеҮәж¶Ёд»·еҮҪ гҖӮ зӣ®еүҚеӣҪеҶ…еҗ„ең°ж°ҙжіҘд»·ж јеҮәзҺ°дәҶдёҚеҗҢзЁӢеәҰзҡ„дёҠж¶Ё пјҢ вҖңд»·ж јеҸҚеҮ»жҲҳвҖқе…Ёйқўжү“е“Қ гҖӮ

ж №жҚ®е…¬ејҖдҝЎжҒҜ пјҢ7жңҲ31ж—Ҙеҗүжһ—дәҡжі°ж°ҙжіҘжңүйҷҗе…¬еҸёеҸ‘и°ғд»·еҮҪз§° пјҢ е®ҡдәҺ8жңҲ1ж—Ҙиө·дәҡжі°еҸҢйҳіе…¬еҸёгҖҒдәҡжі°йјҺй№ҝе…¬еҸёеҗ„е“Ғз§Қж°ҙжіҘе®ўеӯҳеҸҠж–°ејҖеҚЎд»·ж јдёҠи°ғ50е…ғ/еҗЁ гҖӮ йҮ‘йҡ…еҶҖдёңж°ҙжіҘеҸ‘еёғи°ғд»·еҮҪз§° пјҢ д»Һ2020е№ҙ08жңҲ01ж—Ҙж—©дёҠ8вҲ¶00иө· пјҢ й”Җе”®еҲ°й•ҝжҳҘең°еҢәзҡ„жүҖжңүе“Ғз§Қж°ҙжіҘе®ўеӯҳйҮҸе’Ңж–°ејҖеҚЎзҡ„д»·ж јз»ҹдёҖдёҠи°ғ 50е…ғ/еҗЁ гҖӮ зҷҪеұұеұұж°ҙж°ҙжіҘйҖҡзҹҘеӣ еҺҹжқҗж–ҷд»·ж јдёҠи°ғ пјҢ еҜјиҮҙж°ҙжіҘжҲҗжң¬еўһеҠ пјҢ еҚіж—Ҙиө·еҜ№жүҖжңүе“Ғз§Қж°ҙжіҘдёҠи°ғд»·ж ј30е…ғ/еҗЁ гҖӮ

ж°ҙжіҘдјҒдёҡж¶Ёд»·еҮҪеҰӮжӯӨеҜҶйӣҶзҡ„еҸ‘еёғ пјҢ дё»иҰҒиҝҳжҳҜеӣ дёәд»Ҡе№ҙд»ҘжқҘж°ҙжіҘд»·ж ји·Ңе№…е·ЁеӨ§ пјҢ дҪҝеҫ—дёӢеҚҠе№ҙж¶Ёд»·зҡ„з©әй—ҙи¶ҠжқҘи¶ҠеӨ§ гҖӮ ж°ҙжіҘдёҠеёӮе…¬еҸёд№ҹдёҚз”ҳиҗҪеҗҺ пјҢ дёҠеі°ж°ҙжіҘиЎЁзӨә пјҢ иҝ‘жңҹеҚҺдёңж°ҙжіҘеёӮеңәйғЁеҲҶеҢәеҹҹж°ҙжіҘеҸҠж°ҙжіҘзҶҹж–ҷд»·ж јжңүжүҖдёҠи°ғ пјҢ е…¬еҸёеҚҺдёңеҢәеҹҹйғЁеҲҶдә§е“ҒдәҰжңүйҡҸиЎҢе°ұеёӮдёҠи°ғ гҖӮ

2019е№ҙдёӢеҚҠе№ҙ пјҢ е…¶е®һж°ҙжіҘд»·ж је·Із»Ҹж¶ЁиҝҮдёҖжіў пјҢ ж №жҚ®дёӯеӣҪж°ҙжіҘзҪ‘зј–еҲ¶зҡ„е…ЁеӣҪж°ҙжіҘд»·ж јжҢҮж•°пјҲCEMPIпјү пјҢ ж°ҙжіҘд»·ж јиҝһз»ӯдёӢи·ҢжӯЈжҳҜд»Һд»Ҡе№ҙдёҖжңҲд»ҪејҖе§Ӣзҡ„ пјҢ ж–°еҶ иӮәзӮҺз–«жғ…еҜ№з»ҸжөҺйҖ жҲҗеҶІеҮ» пјҢ дјҒдёҡејҖе·ҘзҺҮжҖҘеү§дёӢйҷҚ пјҢ йңҖжұӮдёҚи¶ідҪҝеҫ—ж°ҙжіҘд»·ж јеҝ«йҖҹдёӢж»‘ гҖӮ е…ӯжңҲд»Ҫ пјҢ ж•ҙдёӘеҚ—ж–№йҒӯйҒҮзү№еӨ§жҡҙйӣЁ пјҢ еҸҲжү“еҮ»дәҶеҲҡеҲҡжҠ¬еӨҙзҡ„ж°ҙжіҘд»·ж ј гҖӮ

ж–Үз« еӣҫзүҮ

ж №жҚ®ж°ҙжіҘд»·ж јжҢҮж•°иө°еҠҝ пјҢ жңҖж–°зҡ„ж°ҙжіҘд»·ж је·Із»ҸжқҘеҲ°дәҶ2018е№ҙдёӢеҚҠе№ҙд»ҘжқҘзҡ„ж–°дҪҺ гҖӮ и¶…дҪҺзҡ„д»·ж јеҹәж•° пјҢ дёәж°ҙжіҘеҺӮе•ҶжҸҗд»·еўһж·»дәҶдёҚе°Ҹзҡ„еә•ж°” гҖӮ еӣҪзӣӣиҜҒеҲёи®Өдёә пјҢ йҡҸзқҖжҢҒз»ӯйӣЁж°ҙеӨ©ж°”еҪұе“ҚеҮҸејұ пјҢ зӣёе…іеҢәеҹҹйңҖжұӮејҖе§ӢйҖҗжёҗеӣһеҚҮ пјҢ ж°ҙжіҘд»·ж јеӣһиҗҪгҖҒеә“еӯҳдёҠеҚҮеҺӢеҠӣжңүжүҖзј“и§Ј пјҢ еүҚжңҹйңҖжұӮзҡ„еҺӢеҲ¶е°ҶеёҰжқҘеҗҺжңҹиө¶е·ҘдёӢйңҖжұӮзҡ„йӣҶдёӯйҮҠж”ҫ пјҢдёӢеҚҠе№ҙж—әеӯЈжҸҗд»·еңЁж—¶зӮ№е’Ңе№…еәҰдёҠжҲ–и¶…еҮәеӯЈиҠӮ规еҫӢе’ҢеёӮеңәйў„жңҹ гҖӮ

ж°ҙжіҘдёӢжёёйңҖжұӮеӣһжҡ–

дёҠе‘Ё пјҢ е…ЁеӣҪиҢғеӣҙйҷҚж°ҙ继з»ӯеҮҸе°‘ пјҢ дҪҝеҫ—еҹәе»әејҖе·ҘзҺҮжҸҗеҚҮ пјҢ ж°ҙжіҘйңҖжұӮж•ҙдҪ“зҺҜжҜ”жҸҗеҚҮ пјҢ е…ЁеӣҪж°ҙжіҘд»·ж ји·ҢеҠҝж”ҫзј“ пјҢ еҫҲеӨҡзңҒеёӮзҡ„еҺӮе•Ҷз”ҡиҮіе·Із»ҸејҖе§ӢеҸ‘йҖҒж¶Ёд»·еҮҪ пјҢ иЎҢдёҡж•ҙдҪ“еҪўеҠҝе–ңдәә гҖӮ

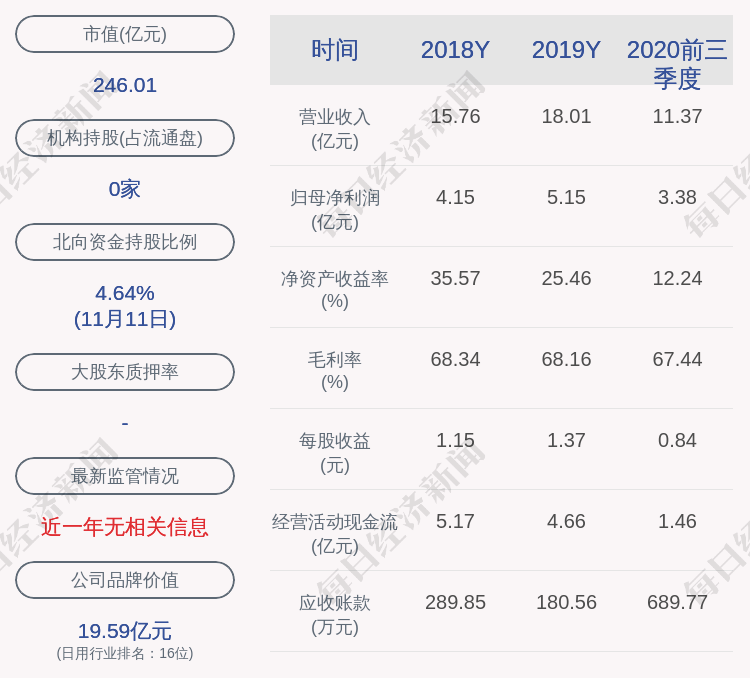

е·ҘдҝЎйғЁиҝ‘жңҹеҸ‘еёғзҡ„з»ҹи®Ўж•°жҚ®жҳҫзӨә пјҢ дёҠеҚҠе№ҙж°ҙжіҘдёҡиҗҘдёҡ收е…Ҙ4262дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ6.1%пјӣеҲ©ж¶Ұ767дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ6.1% пјҢ йҷҚе№…еҲҶеҲ«иҫғ1-5жңҲд»Ҫ收зӘ„2.1е’Ң3.8дёӘзҷҫеҲҶзӮ№ гҖӮ еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨә пјҢ 2020е№ҙ1иҮі6жңҲ пјҢ ж°ҙжіҘзҙҜи®Ўдә§йҮҸдёә99823дёҮеҗЁ пјҢ жҜ”еҺ»е№ҙеҗҢжңҹеҮҸе°‘4646дёҮеҗЁ пјҢ 1иҮі6жңҲж°ҙжіҘдә§йҮҸеҗҢеҸЈеҫ„е’Ңе…ЁеҸЈеҫ„еҲҶеҲ«еӣһиҗҪ4.8%е’Ң4.45% пјҢ еҗҢжҜ”йҷҚе№…иҫғеүҚжңҹ收зӘ„3.4дёӘзҷҫеҲҶзӮ№ гҖӮ еҲҶжңҲд»ҪзңӢ пјҢ 6жңҲе…ЁеӣҪж°ҙжіҘдә§йҮҸеўһйҖҹ继з»ӯдёҠиЎҢ пјҢ еҗҢжҜ”еўһй•ҝ8.4% гҖӮ

гҖҗжқҝеқ—|вҖңд»·ж јеҸҚеҮ»жҲҳвҖқе…Ёйқўжү“е“ҚпјҒвҖңж¶Ёд»·еҮҪвҖқжӯӨиө·еҪјдјҸпјҢеҺӮе•Ҷй—ЁеҸЈжҺ’иө·й•ҝйҫҷпјҢж°ҙжіҘжқҝеқ—жӮ„然еҗҜеҠЁгҖ‘е№ҝеҸ‘иҜҒеҲёз ”жҠҘи®Өдёә пјҢйӣЁеӯЈдёҚж”№иЎҢдёҡи¶ӢеҠҝ пјҢ дёӢеҚҠе№ҙиө¶е·ҘеҸҜжңҹ гҖӮ д»Ҡе№ҙд»ҘжқҘеҹәе»әйңҖжұӮи¶…еҮәйў„жңҹ пјҢ дёӢеҚҠе№ҙд»Қе°Ҷ继з»ӯпјӣең°дә§з«Је·Ҙз«ҜиЈ…дҝ®йңҖжұӮдёӢеҚҠе№ҙеҲ°жҳҺе№ҙе°ҶжҢҒз»ӯеӨҚиӢҸ гҖӮ

еҜ№дәҺж°ҙжіҘзӯүе»әжқҗжқҘиҜҙ пјҢ йңҖжұӮиө·еҲ°з»қеҜ№зҡ„еҪұе“ҚдҪңз”Ё пјҢ еҹәе»әжҠ•иө„жҳҜдё»иҰҒй©ұеҠЁеҠӣ гҖӮ йҡҸзқҖжұӣжңҹзҡ„з»“жқҹ пјҢ еҗ„зұ»еҹәе»әйЎ№зӣ®ејҖе·Ҙ пјҢ еёӮеңәйңҖжұӮйҮҸжңүжңӣеӨ§е№…еӣһжҡ– гҖӮ еңЁж”ҝзӯ–зҡ„жҺЁеҠЁдёӢ пјҢ еҹәе»әйўҶеҹҹжҠ•иө„еўһйҖҹжңүжңӣжҸҗеҚҮ гҖӮ зӣ®еүҚж°ҙжіҘд»·ж јдёҠж¶Ёиҫғеҝ«зҡ„дё»иҰҒжҳҜеҚҺдёңе’ҢеҚҺеҚ—еҢәеҹҹ пјҢ еҸ—зӣҠдәҺеҹәе»әжҠ•иө„еҝ«йҖҹеўһй•ҝ пјҢ й•ҝдёүи§’гҖҒзҸ дёүи§’еёӮеңәзҡ„йңҖжұӮйҮҸжҸҗеҚҮ пјҢ еҹәе»әжӢүеҠЁдҪңз”ЁжҜ”иҫғжҳҺжҳҫ гҖӮ еҸ—зҒҫжҜ”иҫғдёҘйҮҚзҡ„жұҹиҘҝгҖҒж№–еҢ—зӯүдёӯеҚ—ең°еҢәжңүеҹҺеёӮи®ҫж–ҪйҮҚе»әзҡ„йў„жңҹ пјҢ еҜ№ж°ҙжіҘзҡ„йңҖжұӮд№ҹжҳҜдёҖдёӘиҫғеӨ§зҡ„жӢүеҚҮ гҖӮ

еҸҰеӨ– пјҢ д»Ҡе№ҙдё“йЎ№еҖәиҝӣдёҖжӯҘж”ҜжҢҒеҹәе»әгҖҒйҷҗеҲ¶ең°дә§ пјҢ 2020е№ҙдё“йЎ№еҖәж’¬еҠЁеҹәе»әжҠ•иө„规模е°ҶеӨ§е№…жҸҗеҚҮ гҖӮд»Һ2020е№ҙ1-6жңҲе·ІеҸ‘иЎҢдё“йЎ№еҖәзҡ„жҠ•еҗ‘жқҘзңӢ пјҢ еҹәе»әйўҶеҹҹеҚ жҜ”и¶…иҝҮ60% пјҢ зӣёеҜ№дәҺ2019е№ҙдё“йЎ№еҖә25%зҡ„еҹәе»әйўҶеҹҹжҠ•еҗ‘еҚ жҜ”жҸҗеҚҮжҳҺжҳҫ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӘиӮЎ|9жңҲжқҘAиӮЎжҢҮж•°е·Іи·Ң3%пјҡеҢ»иҚҜз”ҹзү©жқҝеқ—йўҶи·ҢпјҢдёӯдёӢж—¬жҳҜе…ҘеңәиүҜжңәпјҹ

- еҢ»иҚҜ|9жңҲжқҘAиӮЎжҢҮж•°е·Іи·Ң3%пјҡеҢ»иҚҜз”ҹзү©жқҝеқ—йўҶи·ҢпјҢдёӯдёӢж—¬жҳҜе…ҘеңәиүҜжңәпјҹ

- жқҝеқ—|зҫҺе…ғиҙ¬еҖјдёҖе®ҡжҸҗжҢҜзҫҺиӮЎпјҹ еҚҺе°”иЎ—еҲҶжһҗеёҲиЎЁзӨә并дёҚпјҢдҪҶеҜ№дёӘеҲ«жқҝеқ—жңүжҳҺжҳҫеҲәжҝҖдҪңз”Ё

- йҘје№І|иҙқе…ңвҖңе©ҙж ҮвҖқйҘје№ІжқҘдәҶгҖҗз„•ж–°гҖ‘ж ҮеҮҶе…ЁйқўеҚҮзә§

- 第дёҖиҙўз»Ҹ|е…ҚзЁҺжҰӮеҝөеҲ©еҘҪж¶ҲжҒҜйў‘еҮәпјҢжңәжһ„зңӢеҘҪжқҝеқ—жңӘжқҘејәеҠІеўһй•ҝдёЁзүӣзҶҠзңј

- иҜ»зү№|е…ЁйқўеҠ©еҠӣвҖңеҲӣж–ҮвҖқпјҢйҰҷиңңж№–иЎ—йҒ“вҖңеӨ–еҚ–е°Ҹе“ҘвҖқеҢ–иә«вҖңж–ҮжҳҺдҝЎдҪҝвҖқ

- иӮЎзҘЁ|зҫҺе…ғиҙ¬еҖјдёҖе®ҡжҸҗжҢҜзҫҺиӮЎпјҹ еҚҺе°”иЎ—еҲҶжһҗеёҲиЎЁзӨә并дёҚпјҢдҪҶеҜ№дёӘеҲ«жқҝеқ—жңүжҳҺжҳҫеҲәжҝҖдҪңз”Ё

- иғҪжәҗ|гҖҗдјҡи®®зӣҙеҮ»гҖ‘дёӯеӣҪж—ӯйҳіеёғеұҖж°ўиғҪжәҗдёҡеҠЎ еҢ–е·Ҙжқҝеқ—йў„и®ЎдёӢеҚҠе№ҙдјҡжүӯдәҸ

- дёҠи§Ӯж–°й—»|жҺўиҗҘ2020е№ҙжңҚиҙёдјҡдёҠжө·дё»е®ҫеёӮеұ•еҢәжҠҖжңҜжңҚеҠЎжқҝеқ—

- еғҸжўҰдёҖж ·еҘ”й©°|51WDPејҖеҸ‘иҖ…е№іеҸ°дә”еӨ§е·Ҙе…·е…ЁйқўејҖж”ҫпјҢи®©ж•°еӯ—еӯӘз”ҹи§ҰжүӢеҸҜеҸҠ